Les stablecoins ont été imaginés comme un outil pour se prémunir contre la forte volatilité du marché des cryptomonnaies. Après une hausse impressionnante de l’ensemble des valeurs en 2017 suivie d’une chute brutale en 2018, certains investisseurs ont en effet éprouvé le besoin d’intégrer à leur portefeuille des cryptomonnaies plus stables dans une logique d’hedging (couverture du risque). Par ailleurs, les stablecoins pourraient également être un levier contribuant à l’adoption des applications décentralisées (Dapps) s’appuyant sur la technologie blockchain. Et si les stablecoins étaient les cryptomonnaies que tout le monde attendait ? Coinhouse partage son regard sur ce sujet bouillant !

Qu’est-ce qu’un stablecoin ?

Un stablecoin est un actif numérique qui réplique la valeur faciale d’une monnaie fiduciaire, souvent le dollar, comme le leader Tether (USDT) ou encore le DAI de MakerDAO. Point commun entre tous ces actifs : ils ont été créés pour protéger leurs porteurs des fluctuations spéculatives.

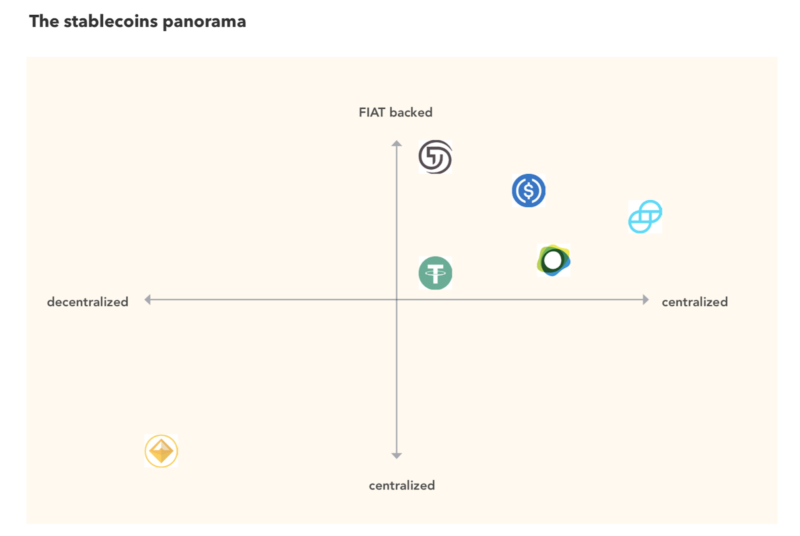

Le plus souvent, un stablecoin est produit via le séquestre d’un montant défini d’unités de monnaie fiduciaire, générant une équivalence stricte entre la masse monétaire du stablecoin et ce dépôt. Des acteurs comme TrustToken avec le TrueUSD (TUSD), Circle avec l’USDC et Gemini avec le GUSD se distinguent d’ailleurs particulièrement par leur efforts de conformité et leur transparence en réalisant des audits réguliers de leurs fonds en séquestre.

Dans le modèle souvent adopté, notamment par Tether, une entité centralisée assume la responsabilité de l’émission monétaire suivant des règles strictes, conformément à un mécanisme antérieur à l’émergence de la technologie blockchain. Les monnaies locales suivent exactement le même principe, le plus souvent sous le statut d’une association loi 1901. Très souvent présentées comme une alternative au système financier classique, elles présentent pourtant quasiment sans exception une parité stricte avec l’euro par le biais de ce système de réserves.

De véritables cryptomonnaies

Pour Aristote, une monnaie doit être à la fois une réserve de valeur, une unité de compte et un moyen d’échange. Une conception qui reste entièrement pertinente et à la lumière de laquelle il est possible d’apprécier le caractère “monétaire” d’un stablecoin :

- Réserve de valeur et unité de compte : en étant backé par une monnaie fiduciaire, voir par un métal précieux comme Ekon (EKG), un stablecoin est le reflet d’une valeur contrôlée par des banques centrales ou conservé “en dur” par un intermédiaire s’il s’agit d’or par exemple.

- Moyen d’échange : si à date, un nombre très limités de biens et de services peuvent être acquis et échangés en stablecoins, cela s’explique par une adoption encore limitée de la technologie et non par des obstacles techniques ou réglementaires. En théorie, les stablecoins constituent donc bien un moyen d’échange.

Comparées à Bitcoin, Ethereum ou d’autres projets crypto peu propices à devenir un moyen d’échange courant en raison de leur volatilité, les stablecoins sont donc les actifs numériques répondant le mieux à la définition d’une cryptomonnaie.

Tether, l’émergence d’un leader des stablecoins

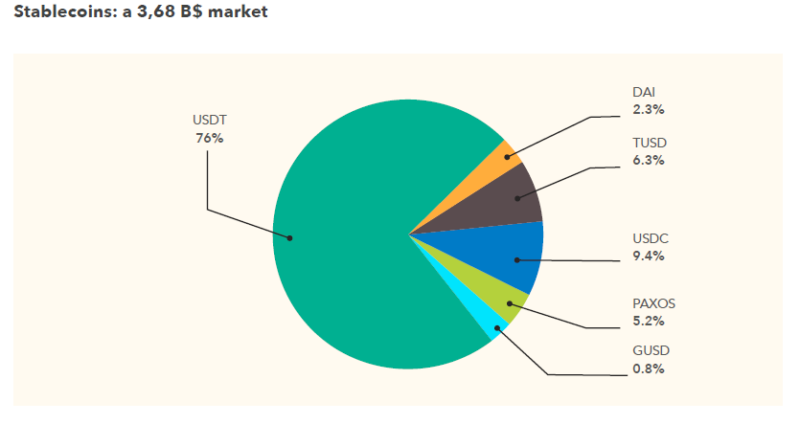

Sur un marché représentant 3,4 milliards de dollars de masse monétaire et 22 Mds $ (voir le Stablecoin Index) de volume d’échanges journaliers, le premier cas d’usage représente la protection contre la volatilité pour des acteurs plus ou moins professionnels effectuant du trading.

Si les marchés traditionnels utilisent les produits dérivés et la monnaie fiduciaire pour limiter leurs expositions au risque, le secteur des crypto-actifs a longtemps été limité au BTC comme actif refuge par rapport aux autres crypto-actifs dits “altcoins”. La stabilité du BTC étant toute relative, un outil véritablement stable était nécessaire et ce sont les places de marché elles-mêmes qui vont apporter une réponse qui sera très vite adoptée : Tether (USDT), lancé en janvier 2015 par la place de marché Bitfinex gérée depuis Hong-Kong par iFinex Inc.

L’objectif de Bitfinex était clair : en apportant cet outil, le groupe souhaitait inciter ses utilisateurs à rester le plus possible dans la sphère des crypto-actifs, pour maximiser le volume de transactions sur sa plateforme, augmentant ainsi d’autant les commissions réalisées. Une stratégie payante qui a permi à Bitfinex de devenir leader du marché… jusqu’à l’arrivée de Binance. Ce concurrent a connu une croissance fulgurante des échanges sur sa place de marché, et a in fine décidé d’intégrer Tether dans ses actifs échangeables.

DAI, la réponse d’Ethereum à Bitfinex

L’arrivée des Dapps et des ICOs à partir de 2016 sur le réseau Ethereum a rapidement démontré les limites de l’utilisation d’un crypto-actif comme moyen d’échange. L’Ethereum (ETH), en forte croissance jusqu’à la fin de l’année 2017, a ainsi cédé 82% de sa valorisation en 2018, entraînant des situations financières précaires pour certains porteurs de projets ayant réussi des ICOs mais ne disposant que de réserves en éthers.

La réponse de l’écosystème Ethereum a été formulée par le projet MakerDAO et le stablecoin DAI backé par le dollar : 1 DAI ≈ 1USD. De nombreux projets ont alors commencé à rémunérer leurs collaborateurs en DAI, et de plus en plus de Dapps intègrent désormais le DAI comme moyen de paiement.

Un modèle qui n’est pas averse aux risques

Malgré l’indexation à une monnaie fiduciaire, un risque de perte de corrélation entre les actifs numériques et ce sous-jacent fiduciaire demeure. On parle alors d’un actif sous-collatéralisé, c’est-à-dire qu’il n’est pas suffisamment garantie.

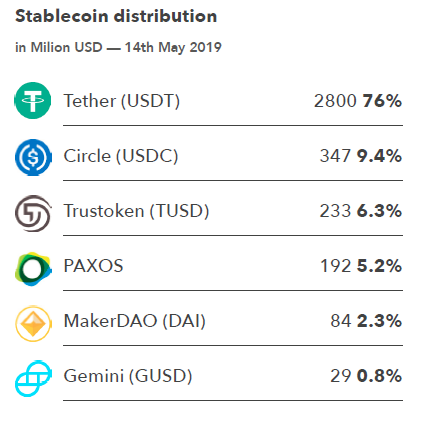

C’est précisément le phénomène qui a été observé avec Tether (USDT), qui représente aujourd’hui encore près de 75% du marché des stablecoins et l’essentiel de son volume de trading. L’entreprise censée garantir la valeur de la cryptomonnaie stockait ses réserves en dollars associées dans des paradis fiscaux, une opacité qui n’a pas tardé à susciter de la suspicion. Ces réserves correspondaient-elles réellement aux deux milliards d’USDT échangés sur le marché ?

Cette défiance s’est confirmée en avril 2019 lorsque le procureur de l’état de New York a enquêté sur 850M$ prélevés dans les réserves de Tether afin de renflouer la société mère Bitfinex.

Plus généralement, ce secteur porté par des startups sans régulation manque d’un acteur statutaire pour mettre en avant un actif qui inspirera une confiance durable. La startup TrustToken ou le groupe Gemini tentent de se démarquer respectivement avec les actifs TUSD et GUSD reposant sur plus de transparence en proposant des audits des réserves fiduciaires et des processus de compliance. Mais ces cryptos ne rencontrent pour l’instant qu’un succès d’estime et certains cherchent à développer des alternatives à ce modèle de séquestre fiduciaire.

Gérer la résistance de l’écosystème à la centralité

La communauté Blockchain est par essence réticente à utiliser des produits centralisés. Pour favoriser l’acceptation des stablecoins, MakerDAO a donc éveloppé sur ETH une procédure de génération algorithmique d’un DAI. Il s’agit de permettre à tout acteur de produire un DAI par le biais de smart-contracts Ethereum. Ces smarts-contracts nécessitent la mise en séquestre d’un dépôt en actif numérique puis s’assure de la collatéralisation suffisante du dépôt. S’il devient insuffisant, le smart-contract prévoit d’enclencher une liquidation.

Avec une masse monétaire de 88M$ et un volume journalier de 55M$, le succès du DAI est lié à l’adoption et l’usage des applications décentralisées. Il ne représente toutefois que 3% du marché des stablecoins et fluctue davantage que l’USDT, sa valorisation oscillant fréquemment à 5% autour de son sous-jacent, le dollar. On parle néanmoins d’actif stable-enough pour souligner que le DAI est le crypto-actif décentralisé le plus stable du marché.

Un écosystème en ébullition

On le voit, le concept de stablecoin cristallise tous les enjeux de l’univers de la crypto-monnaie. De par sa stabilité, il est susceptible de séduire des investisseurs au-delà des spéculateurs de tout poil qui cherchent à faire des “coups” sur des fluctuations incontrôlables. Mais trop centralisé, il suscite en retour la méfiance des communautés cryptos qui font bouger l’écosystème.

Et en France, comment les acteurs envisagent la création d’un stablecoin s’appuyant sur l’Euro ? C’est ce que nous avons cherché à savoir en interrogeant les acteurs de la blockchain et des cryptomonnaies. Un sondage éclairant dont nous révélerons les conclusions la semaine prochaine.

Marc Zeller, analyste chez Coinhouse, est un membre actif de la communauté Ethereum depuis 2015. Il a notamment co-fondé l’Asseth, il co-organise la plus grande conférence Ethereum européenne et a travaillé par le passé chez Consensys. Co-fondateur du Block Café, le blockchain hub européen basé à Lisbonne qui accueille des structures comme Kleros ou Getbittr.com. Spécialiste de la finance décentralisée et du protocole MakerDAO il intervient sur le sujet dans les formations Alyra.

3 Responses

Le onecoin a été le premier cryptomounai instauré la stabilité, centralisation, KYC de plus un écosystème monétaire.

D’autre part il a 240 milliard de reserve en onecoin et les gens dans 194 pay possèdent le one coin .

Donc je vois que le onecoin répond aux exigences sablecoin .