Santé numérique : 7 questions à se poser avant d’envisager un partenariat avec une complémentaire santé

Le Hub est associé au Dispositif Santé Numérique, spécialistes sur l'accompagnement des startups en santé numérique sur leurs enjeux d'accès au marché. Un atelier a été dédié à la compréhension des acteurs de complémentaires santé et de l’évaluation de leurs opportunités de partenariats avec des startups. Nous avons ainsi eu la chance de pouvoir discuter avec Nathalie Gasté, Directrice Assurance chez Harmonie Mutuelle, Nadia Kamal, Directrice de l’Innovation également chez Harmonie Mutuelle et Pierre Hornus, CEO de Sêmeia et anciennement actuaire.

Photo par Toa Heftiba via Unsplash

Le Hub est associé au Dispositif Santé Numérique, spécialistes sur l’accompagnement des startups en santé numérique qui propose un accompagnement des startups en santé numérique sur leurs enjeux go-to-market. Un atelier a été dédié à la compréhension des acteurs de complémentaires santé et de l’évaluation de leurs opportunités de partenariats avec des startups. Nous avons ainsi eu la chance de discuter avec Nathalie Gasté, Directrice Assurance chez Harmonie Mutuelle, Nadia Kamal, Directrice Technologie Santé et Innovation chez Harmonie Mutuelle et Pierre Hornus, CEO de Sêmeia et anciennement actuaire.

Les complémentaires santé dans leur contexte

Lorsqu’on parle des complémentaires santé, on parle des risques sociaux : ces évènements qui affectent les conditions de vie des ménages en augmentant leurs besoins ou en diminuant leurs revenus (maladie, handicap, accident du travail et maladie professionnelle, vieillesse, survie, famille, emploi, logement, pauvreté et exclusion sociale). Les risques sociaux sont d’abord pris en charge par les pouvoirs publics : sécurité sociale, assurance chômage, État ou collectivités locales. Les complémentaires santé proposent un complément de couverture de ces risques liés à la santé.

Le paysage des complémentaires a considérablement évolué particulièrement ces 20 dernières années : les différentes réformes ont remodelé l’organisation de ces établissements (directives EU de 2002, relèvement du seuil de fond minimum garantie en 2008, réglementation Solvabilité 2 de 2013) et redistribuent les coûts de santé entre les pouvoirs publics, complémentaires santé et le patient lui-même.

Mutuelle, institution de prévoyance : quelles différences ?

VOUS SOUHAITEZ ENTRER EN CONTACT AVEC DES STARTUPS INNOVANTES ?

1. Quelle prestation de soin adresse ma solution ? La sécurité sociale rembourse-t-elle la prestation de soin associée à ma solution ?

Comme leurs noms l’indiquent, les complémentaires santé viennent très souvent compléter un remboursement existant de la sécurité sociale. Si l’acte de soin adressé par la startup n’est pas remboursé ou complètement pris en charge par l’Etat – par exemple dans le cadre d’une affection longue durée ALD – alors l’acte représente un intérêt modéré pour les complémentaires.

2. Comment la solution est-elle remboursée, par qui et combien ?

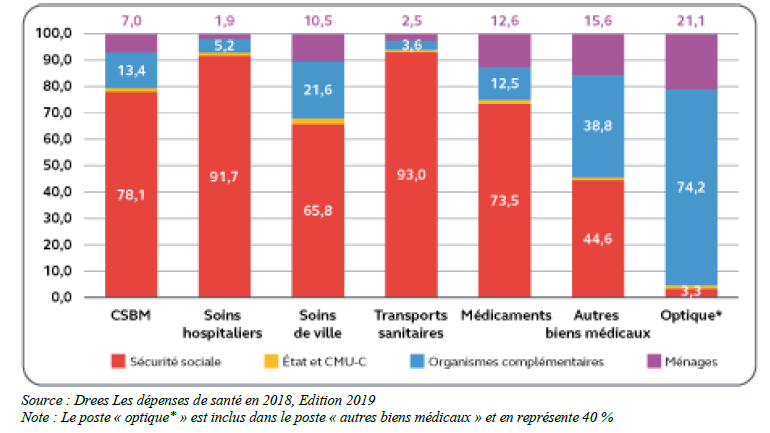

La distribution du coût d’un acte entre les acteurs (sécurité sociale, Etat, complémentaire et patient) varie selon le type de dépense de santé. Les startups susciteront plus ou moins d’intérêt selon l’impact de la solution proposée. Par exemple, les transports sanitaires étant très bien remboursés par la sécurité sociale (93%), ils ne pèsent que peu sur l’activité des complémentaires. A moins que la solution ait un impact financier sur ce poste de dépense, il sera difficile d’intéresser une complémentaire sur le sujet. Il ne faut pas oublier que les complémentaires seront également sensibles aux solutions qui pourront permettre à leur assurés de réduire leur reste à charge.

3. A qui s’adresse ma solution ?

Comme décrit dans la partie précédente, le portefeuille d’assurés diffère entre les mutuelles et les organismes de prévoyance. La composition du portefeuille, majorité de personnes individuelles ou d’entreprises, de retraités ou d’actifs, aura un impact sur l’accueil que l’on réservera à une startup adressant les troubles musculaires au travail par exemple.

4. Quel intérêt financier je propose pour la complémentaire ?

On obtient un contour de ce que pourrait être le retour sur investissement pour la complémentaire avec un chiffrage de l’investissement nécessaire pour le déploiement de la solution, et l’ensemble des éléments chiffrés des questions précédentes. La complémentaire regardera ces éléments pour analyser son intérêt financier (rentabilité) au même titre que celui ses adhérents (meilleur accès aux soins, réduction du reste à charge, etc.) Les rapports financiers des mutuelles sont disponibles publiquement et sont sources de nombreuses informations.

5. Quel élément différentiant ma solution propose à la complémentaire que je cible ?

Les mutuelles et prévoyances évoluent dans un secteur compétitif. Une solution intéressera également si elle apporte un élément différenciant qui puisse permettre d’aller chercher de nouveaux contrats ou de fidéliser leurs adhérents.

6 Quel est l’intérêt pour l’assuré ?

Au-delà des aspects financiers, les complémentaires seront sensibles à servir l’intérêt de leurs adhérents : comment la solution améliore-t-elle l’accès au soin ? Comment permet-elle de réduire le risque d’un événement de santé à court, moyen ou long terme ? Comment améliore-t-elle les conditions de qualité de vie ? Il est d’ailleurs préférable de présenter des études médico-économiques qui puissent documenter cet argumentaire.

7. Comment je démontre le respect de ma solution vis-à-vis de la réglementation ?

Une vérification du respect des différentes réglementations est un passage obligé du processus de négociation avec les complémentaires. Très rapidement, des preuves du respect des différentes réglementations seront demandées : en particulier sur le respect du Code de la Mutualité, des Directives du Droit des Assurances, de la RGPD, de la protection des Données de Santé.

Aller plus loin sur le sujet

Le Hub

Dans le même thème

BATTRI : La revanche industrielle française par le recyclage des batteries

Entreprises créatives : sept conseils pour réussir sa levée de fonds

Nos derniers articles

Slush 2025 : 7 tendances observées par Bpifrance Digital Venture

Nos prochains événements

Trophées des Alliances Circulaires

En partenariat avec le Club Circul’R