Au-delà du feeling : comment rendre la valorisation de jeunes pousses plus transparente

Comment arrive-t-on à calculer le juste prix d’une jeune startup ? Avec peu d’historique, la valorisation de startups se fait souvent au feeling plutôt que sur des facteurs mesurables. Retrouvez, dans cet article, les résultats de l'analyse d'Early Metrics reposant sur la littérature académique et sur une base de données de 469 startups notées dont la performance a été suivie sur deux ans.

Chez Early Metrics, l’agence de notation de startups et PME innovantes, nous avons voulu démystifier ce processus et notre recherche nous a notamment amené à produire le livre blanc « Valuing Brilliance : a guide to fair startup valuation ». Nous avons mené une analyse se reposant sur la littérature académique et sur une base de données de 469 startups notées dont la performance a été suivie sur deux ans. Nous avons également recueilli le point de vue de plusieurs acteurs de l’écosystème startup français, dont Bpifrance Le Hub, le fonds en early stage Elaia Partners ainsi que la startup Tilkee.

Valorisation 2.0

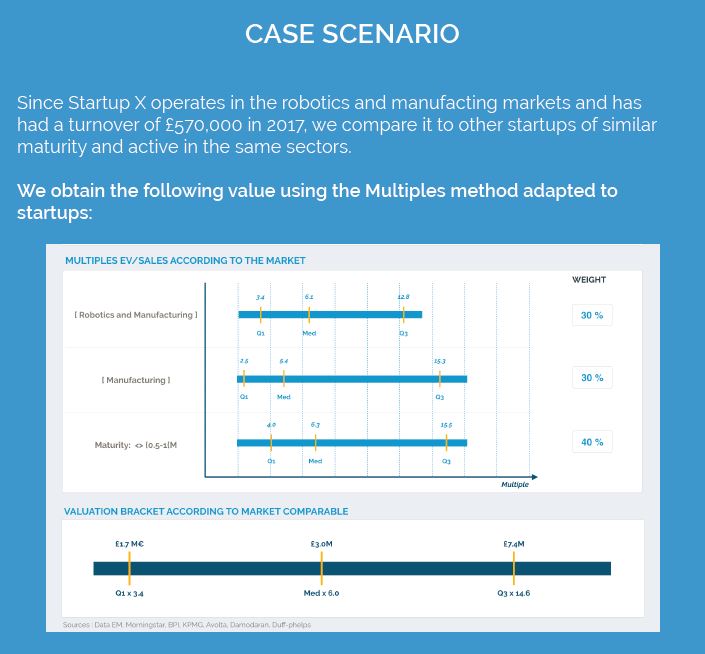

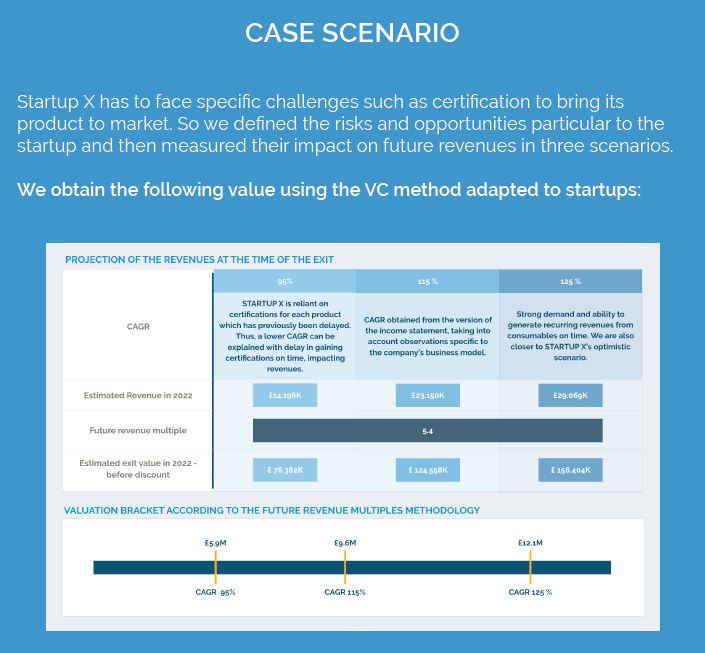

Les méthodes traditionnelles de valorisation se basent principalement sur des données financières et sur des dynamiques propres à des sociétés avec une croissance stable – elles n’ont donc clairement pas été créées pour les startups. Pourtant elles peuvent être adaptées pour mieux refléter la valeur de jeunes pousses. Par exemple, réduire le temps de projection à 5 ans pour le DCF, utiliser seulement les métriques positives dans la méthode des multiples (ventes ou autres), et mesurer les risques de liquidité et de dilution dans l’approche VC sont quelques-unes des adaptations qui peuvent rendre la valorisation plus pertinente aux startups.

L’union fait la force

Sans trop de surprises, notre recherche démontre qu’une approche croisée permet d’obtenir de meilleurs résultats dans la valorisation de startup. Nous conseillons notamment de considérer la valorisation voulue par les fondateurs en complément du DCF, des multiples et de la méthode VC. La nouveauté apportée par Early Metrics repose surtout sur un processus qui allie la notation du potentiel de croissance, le cœur de métier de notre agence, à la moyenne pondérée calculée via les méthodes financières. Grâce au positionnement de la note par rapport aux autres 2000 startups notées, nous pouvons ainsi définir le prix le plus juste dans la fourchette obtenue par les méthodes traditionnelles.

Notre analyse de données confirme également la corrélation positive entre le potentiel de croissance d’une startup et ses chances de lever à la valeur souhaitée. Ce potentiel est notamment plus ou moins influent selon le secteur. Par exemple, le secteur de la BioTech a un des taux de succès de levée de fonds les plus hauts avec 47% des startups dans l’échantillon atteignant leur objectif de levée. Pourtant le potentiel de croissance n’est pas lié à ce résultat. Les startups en BioTech requièrent des temps de recherche assez longs, des coûts de production importants et sont confrontées à davantage d’obstacles juridiques. Cela peut donc réduire leurs perspectives de croissance commerciale sur le court-moyen terme mais ne les empêche pas de lever des fonds.

VOUS SOUHAITEZ ENTRER EN CONTACT AVEC DES STARTUPS INNOVANTES ?

Cinq critères qualitatifs pour lever avec succès

Enfin, nous nous sommes penchés sur les facteurs extra-financiers qui influencent la négociation d’une levée de fonds. En effet, puisque les jeunes pousses ont peu de « hard data », les investisseurs n’ont pas d’autre choix que de considérer plusieurs critères qualitatifs pour évaluer un investissement. Nous avons donc identifié les 5 critères qui peuvent prédire le succès ou l’échec d’une levée de fonds en Seed ou Série A :

- La rapidité d’exécution

- La complémentarité de l’équipe

- L’influence dans la presse et les réseaux sociaux

- Le niveau d’innovation du projet

- Les compétences en gestion financière de l’équipe

Cécile Brosset a commenté : “Je trouve cette liste de cinq critères très pertinente. Chez Bpifrance, même dans l’analyse des projets que l’on finance en bas de bilan, on regarde surtout les critères “innovation du projet” et “complémentarité de l’équipe”.”

Elle a également ajouté : “Finalement c’est sur ces deux considérations que doit se faire la valorisation : sur des fondamentaux business auxquels on croit et sur la foi en la capacité de l’équipe managériale à exécuter cette vision.”

La valorisation de startups en early stage reste donc un processus très difficile autant pour les entrepreneurs que pour les investisseurs. Il y a aura toujours une part d’instinct, mais c’est aussi ça qui passionne tant de Venture Capitalists : trouvé la pépite dans la roche. Nous espérons tout de même que grâce aux adaptations apportées aux méthodes de valorisation de startups ce procédé pourra se rationaliser et devenir plus transparent, en vue d’une meilleure relation entre jeunes pousses et investisseurs.

Antoine Sternchuss

Dans le même thème

Claire Lebarz : construire une technologie éthique au service de l’avenir du travail

Bruno de Sa Moreira : réconcilier patrimoine et innovation pour faire revivre l’Histoire

Le rôle du CFO face au changement climatique – REX déjeuner d’échange

Nos derniers articles

Bruno de Sa Moreira : réconcilier patrimoine et innovation pour faire revivre l’Histoire

Le rôle du CFO face au changement climatique – REX déjeuner d’échange